Los jubilados son la variable de ajuste del plan Caputo

El gobierno de Milei quiere eliminar la fórmula de movilidad jubilatoria sin informar cómo la reemplazará y cuánto aumentarán las jubilaciones. Un cálculo conservador estima una caída real del haber mínimo del 12 por ciento en este año, extendiendo de este modo la tendencia de ocho años de retroceso del poder de compra de los jubilados. Sólo en los tres únicos gobiernos kirchneristas hubo una mejora real de las jubilaciones.

Por Alfredo Zaiat

En la negociación con el Fondo Monetario Internacional y en las declaraciones del ministro de Economía, Luis Caputo, se revela quiénes son, por la dimensión del universo alcanzando, la variable principal del ajuste del gobierno de Milei: los jubilados. Se prolongará de este modo el ciclo que se extiende desde hace ocho años de pérdida de poder adquisitivo de los haberes jubilatorios.

El gasto previsional como parte del rubro Prestaciones Sociales es el más importante del gasto público nacional, al representar poco más de la mitad. Por este motivo es la obsesión de los promotores del ajuste fiscal regresivo.

La prédica conservadora ha tenido éxito al concentrar la crítica en la magnitud del gasto previsional como fuente de inestabilidad económica (déficit + emisión = inflación), al señalar el costo de la ampliación de la cobertura vía moratorias y del incremento del monto de las jubilaciones por decretos primero y la fórmula de movilidad después durante los tres únicos gobiernos kirchneristas (2003-2015).

Desde entonces, el monto de las jubilaciones fue perdiendo capacidad de compra. Más aún porque los jubilados tienen un consumo diferente al general, por lo que el índice de precios del Indec no permite capturar en su totalidad la incidencia de los aumentos en el presupuesto del hogar de los jubilados. Los rubros Salud y Servicios de la Vivienda en el índice de precios de los jubilados tienen una ponderación que duplica la de los trabajadores registrados.

El golpe de Milei

La administración Macri modificó el esquema de ajuste automático para desacelerar los aumentos, desarticuló las moratorias y diseñó una prestación de segunda categoría (el 80 por ciento del haber mínimo con la Prestación universal para el adulto mayor –Puam-) para trabajadores sin años de aportes suficientes. Desde que la economía argentina volvió a caer en las redes del FMI, en junio de 2018, la presión se intensificó para reducir el gasto previsional.

El gobierno de Alberto Fernández aplicó el ajuste sobre los haberes por encima de la mínima, recuperó la fórmula de movilidad anterior (la del período de Cristina Fernández de Kirchner), pero como la tasa de inflación se fue acelerando, la actualización de los montos quedó rezagada. Se utilizaron bonos para compensar esta pérdida pero fueron destinados sólo para los haberes mínimos (el 73 por ciento del total de los jubilados). No hubo recuperación real del mazazo del macrismo a las jubilaciones.

La gestión Caputo informó que para alcanzar el superávit fiscal primario equivalente a 2% del Producto Interno Bruto reducirá el gasto previsional en 0,5% del PIB. La denominada ley ómnibus suspende la movilidad jubilatoria y dispone aumentos discrecionales, que el gobierno de Milei no adelantó cuánto ni cuándo serían.

El economista Emmanuel Álvarez Agis señala que la novedad de la última conferencia de prensa de Caputo es que el FMI informa que el gobierno “planea preservar el valor real de las jubilaciones y aumentar la ayuda social si las condiciones lo ameritan”. Pero esto es contradictorio con el propio anuncio de Caputo sobre el objetivo de aplicar un ajuste de 0,5 puntos porcentuales del PIB en el gasto social. Álvarez Agis calcula que con “un PIB que podría retroceder 3,5% en 2024, implicaría una reducción en el valor real de las jubilaciones en el orden del 12%”. Es una estimación conservadora.

En el tobogán

Este porcentaje de caída de las jubilaciones suma un eslabón adicional a la tendencia negativa que comenzó en septiembre de 2015, con un breve período de recuperación durante 2022, para luego padecer la aceleración inflacio

naria de los dos últimos años.

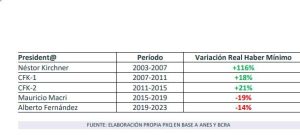

Álvarez Agis también calcula los retrocesos en cada uno de los períodos presidenciales. Explica que “luego del estallido de la convertibilidad, el haber mínimo medido en términos reales tuvo las siguientes variaciones, por gobierno“:

En los tres únicos gobiernos kirchneristas el haber mínimo le ganó a la inflación mejorando de este modo la capacidad de compra y, por lo tanto, el bienestar de las y los jubilados, al tiempo de ampliar la cobertura previsional hasta el 95% del total de los jubilados (era del 66% en 2003). Esto sin incluir la prestación gratuita de medicamentos del PAMI y los créditos a tasa de interés subsidiada de la Anses.

El porcentaje negativo correspondiente a la administración Fernández no incluye los sucesivos bonos que sólo permitieron no perder contra la inflación, pero sin ellos descendió el piso del haber mínimo.

En tanto, el gobierno de Milei arranca su mandato con un nivel real del haber mínimo jubilatorio de -30% debajo del valor promedio de 2023 y con el bono de este enero esta cifra se reduce a -18%.

En términos históricos, el poder adquisitivo de las jubilaciones retrocedió en diciembre pasado a valores de principios de 2005. Es un impactante derrumbe del ingreso de los jubilados. Con estos datos y comparaciones analíticas la decisión política debería ser aumentar sustancialmente el gasto previsional; no reducirlo como piensa hacerlo el plan Caputo.

Liquidación del Fondo de Garantía de Sustentabilidad del sistema previsional

La reforma previsional de Milei incluye además la liquidación del FGS-Anses. En la ley ómnibus se propone desviar el stock de títulos públicos en cartera de este fondo hacia el Tesoro y (mal)vender las participaciones accionarias en empresas privadas cotizantes en la Bolsa de Comercio.

En la exposición en Diputados para defender el mamotreto oficial, el exejecutivo del Banco JP Morgan y secretario de Finanzas, Pedro Quirno Magrane desplegó la estrategia de confusión al señalar que el FGS-Anses no es un fondo anticíclico lo que justificaría la liquidación.

El FGS es el reaseguro del sistema jubilatorio estatal, de reparto y de solidaridad intergeneracional. Nació de la eliminación del espectacular negocio financiero de las AFJP con el aporte previsional de los trabajadores.

El desprecio de Milei, Caputo y Quirno Magrane por estos activos tiene el objetivo final de regresar a un régimen previsional privado de capitalización. El FGS fue constituido para garantizar el pago de las jubilaciones ante eventualidades negativas que lo pongan en riesgo. Es un fondo contracíclico de la Anses para cuidar el dinero de trabajadores y jubilados. Una de sus principales misiones es la preservación de los activos y para ello debe buscar rentabilidad que permita su sustentabilidad. La descapitalización de esa caja de respaldo o la liquidación de activos (stock) violenta esta meta del FGS.

El aspecto más notable del mensaje de confusión deliberada de Quirno Magrane es que subvaluó el activo disponible en acciones de empresas privadas (en total son 46 y representan el 15% de FGS), al indicar que suma unos 5000 millones de dólares. La megadevaluación del 13 de diciembre pasado licuó en dólares esta cartera pero existe la posibilidad de esperar la recuperación antes de decidir malvenderla.

El FGS-Anses tiene acciones del Banco Macro (27% del total de la entidad), Edenor (26%), Gas Natural Ban (26%), Ternium (26%). También posee porcentajes menores, aunque importantes, del Grupo Clarín, Molinos Río de la Plata (Pérez Companc), Mirgor (Caputo), Loma Negra, Pampa Energía, YPF, entre otras.

Desde el mismo momento en que el Estado absorbió estos activos al terminar con las AFJP, los dueños de estas compañías quisieron comprar sus respectivos paquetes accionarios porque no quieren que el Estado sea un socio relevante con derecho a designar directores. Se sabe del encuentro a solas de Paolo Rocca con Cristina Fernández de Kirchner cuando era Presidenta, en Jefatura de Gabinete, porque quería comprar en 600 millones de dólares las acciones de Ternium (en ese momento, Siderar). Como se puede observar en la cartera de acciones del FGS, la respuesta fue negativa.

Los números que Quirno Magrane no mostró

Durante la gestión 2019-2023 el FGS alcanzó el valor más alto de su historia. Además, incrementó el financiamiento de proyectos productivos, priorizó la inversión Pymes y relanzó los créditos Anses para jubilados y pensionados, superando niveles record que transformaron al FGS en el mayor otorgador de créditos personales del sistema con un recupero del ciento por ciento.

En el gobierno de Macri (2015-2019), cuando Quirno Magrane también fue integrante del equipo económico, el valor del FGS se redujo casi a la mitad. En noviembre de 2015, el valor ascendía al equivalente de 66 mil millones de dólares y, en el mismo mes de 2019, a 35 mil millones de dólares, lo que implica una pérdida del 47 por ciento.

En los últimos cuatro años, se logró recuperar la totalidad de esta fuerte caída y superó su anterior pico. De esta manera, en noviembre de 2023 alcanzó el mayor valor en su historia con 76 mil millones de dólares, lo que significó un aumento del 117 por ciento respecto del mismo mes de 2019.

La normativa indica que la valuación del Fondo debe realizarse al tipo de cambio oficial mayorista. No obstante, la mejora se verifica también calculada a los tipos de cambios financieros. El valor de las acciones a fines de noviembre de 2019 era de 3700 millones de dólares y, a fines de noviembre de 2023, ascendió a 13.100 millones de dólares, un aumento del 254 por ciento.

Además, en noviembre de 2015, la participación de proyectos productivos en el total del FGS había logrado marcar su pico más alto, llegando al 12,9 por ciento. Sin embargo, al finalizar 2019, marcó un retroceso significativo en la inversión alcanzando el 3,8 por ciento. Al inicio del gobierno de Fernández, con la pandemia y la imposibilidad de realizar inversiones productivas, cayó a 1,5 por ciento.

A partir de junio de 2021 comenzó a recuperar su participación hasta anotar el 4,8 por ciento, superando el registro del gobierno de Macri. De esta manera, el FGS tuvo la mejor valuación de la historia del fondo de inversión y consiguió una importante recuperación en los proyectos productivos, impulsando el empleo y garantizando el funcionamiento del Fondo como respaldo del sistema previsional.

El error conceptual al hablar de “la plata de los jubilados”

El sistema previsional fue desfinanciado durante los años en que se giraban aportes jubilatorios hacia el negocio de bancos y afines asociados en compañías denominadas AFJP. La reforma que puso fin a esta actividad especulativa con el dinero de los trabajadores fue el comienzo para ordenar un régimen de seguridad social que se estaba desquiciando.

Esto no significa que el actual no se encuentre bajo tensión, como otros de otros países, por el aumento de la expectativa de vida y las transformaciones del mundo laboral. Pero no está quebrado como se publicita.

Analistas y políticos de vertientes ideológicas diversas colaboran en la confusión general al hablar de “la plata de los jubilados”. Para contrarrestar esta adulteración conceptual merece subrayarse un aspecto central del sistema de reparto: la sostenibilidad del régimen de seguridad social depende del crecimiento económico y de su capacidad de generación de empleo registrado. Este es el criterio básico para comprender el sistema previsional, que se complementa con el valioso reaseguro de contar con un fondo de activos financieros.

La definición “la plata de los jubilados” es un reflejo del éxito que ha tenido la concepción liberal de cuenta individual jubilatoria de las AFJP, que se ha trasladado en forma mecánica a que la Anses es la cuenta global de los jubilados. Se confunde así flujo y stock de recursos previsionales, se distorsiona la noción de solidaridad intergeneracional de un régimen de reparto y se limita al Estado en la política de administración de activos financieros, de incidencia en los mercados cambiario y bursátil y de intervención global en la economía.

Revalorizar el rol del Estado en la seguridad previsional

Para eludir las trampas del discurso privatizador de las jubilaciones se requiere avanzar en la idea de solvencia temporal e intertemporal del régimen de reparto. Por este último camino se abandonan las consignas liberal-libertarias y se revaloriza el rol del Estado, a la vez que se recupera el mandato que emana del artículo 17 de la Constitución Nacional, el cual dispone que “el Estado otorgará los beneficios de la seguridad social, que tendrá carácter de integral e irrenunciable”.

El sector público adquiere de esta forma la obligación de contar con recursos para cumplir con este objetivo, que puede obtenerlos de aportes previsionales o de otras fuentes, como impuestos específicos o participación en un porcentaje de los tributos existentes.

No se trata entonces de “la plata de los jubilados” reunida en una cuenta de un organismo público, sino de un Estado comprometido con una política global para mejorar las condiciones de vida de un sector vulnerable de la población. Puede parecer lo mismo, pero son concepciones diferentes de cómo se organiza una sociedad según el rol que se le asigna al Estado como protagonista del ordenamiento fiscal y agente redistribuidor de ingresos.

La importancia del FGS para mejorar la sustentabilidad del sistema previsional

El flujo mensual de recursos provenientes de los aportes de los trabajadores, cargas sociales y porciones de impuestos nacionales (IVA, Ganancias y Cheque) permite el pago de las jubilaciones.

Es lo que se conoce como esquema previsional de solidaridad intergeneracional: los trabajadores activos de hoy aportan para el pago de los haberes, y mañana sus respectivas jubilaciones serán cubiertas por los aportes de otros trabajadores y así se van encadenando los eslabones del régimen de reparto. En éste, en caso de haber excedentes, se podrá elevar el monto de la jubilación, o cuando aparece un déficit se requerirá de su financiamiento con recursos del Tesoro para atender las prestaciones.

Los movimientos de la cuenta del organismo (Anses) encargado de pagar las jubilaciones son un flujo que depende de varios factores: cantidad de empleados registrados, relación de trabajadores activos/pasivos, cumplimiento de las empresas en el pago de los aportes y nivel de actividad económica que determina la recaudación impositiva destinada al sistema previsional.

Aquí aparece el rol clave del FGS-Anses (stock de activos) como vehículo para canalizar inversiones productivas e impulsar la economía. Se generan empleos registrados y, de este modo, se ingresa en un círculo virtuoso de más trabajo y más aportes con la consiguiente mejora de las cuentas del sistema previsional. Esto es lo que quiere dinamitar el gobierno de Milei.

Fuente: Página 12